Membongkar Bisnis Uang Pensiun yang Membebani Rakyat

Pendaftar CPNS 2024 membludak. Jumlahnya mencapai 4 juta orang (Jawa Pos, 03/10/24). Sedangkan formasi untuk fresh graduate yang dibuka hanya sekitar untuk 249 ribu orang.

Di tengah kondisi ekonomi yang tidak stabil serta persaingan kerja yang ketat di dunia swasta, menjadi PNS masih menjadi primadona di kalangan anak muda. Banyak beralasan karena jaminan finansial yang stabil, fasilitas, kenaikan jabatan yang terukur, serta jaminan di hari tua. Ditambah lagi beban pekerjaan yang relatif stabil dan tanpa banyaknya tuntutan lembur. Walau ada juga yang menganggap menjadi PNS malah membosankan karena pekerjaan yang itu-itu saja, kurangnya ruang untuk inovasi dan karya, serta banyaknya ‘godaan’. Uniknya, ada yang tidak mau menjadi PNS karena tidak mau kerja untuk Pemerintah Indonesia (Deutsche Welle, 01/10/24). Di samping itu semua, salah satu hal yang menonjol dalam menjadi PNS adalah tunjangan hari tua alias uang pensiun. Inilah yang membuat orang merasa tenang menjadi PNS, tak perlu pusing memikirkan nanti ketika tubuh telah melemah, akan dapat uang darimana.

Meski terlihat menguntungkan, uang pensiun nyatanya tak semanis itu. Ketika segelintir orang menikmatinya, ternyata ratusan juta orang harus membayar mahal untuk kenikmatan mereka itu. Menurut data OJK pada laporan Statistik Bulanan Dana Pensiun September 2024, jumlah penerima dana pensiun yang tercatat dalam program pensiun gabungan (konvensional dan syariah) adalah sebesar 4.092.110 peserta pensiun. Dan sejak Januari hingga Oktober 2024, realisasi anggaran APBN untuk pensiunan telah mencapai Rp 149,2 triliun. Di dalamnya termasuk uang untuk THR dan pensiun ke-13 yang mencapai Rp 22,7 triliun (Kontan, 08/11/24). Ya, semua uang itu menggunakan dana dari APBN. Pengeluaran tersebut setara dengan sepertiga pengeluaran APBN untuk pendidikan selama periode yang sama (Rp 463,1 triliun). Bahkan setara dengan pengeluaran APBN untuk kesehatan pada periode yang sama, yaitu Rp 147,1 triliun (Kemenkeu). Uang sebanyak itu dikeluarkan hanya untuk memberi gaji orang yang tidak mengerjakan apa-apa. Padahal bisa digunakan untuk hal yang jauh lebih penting, seperti kesehatan dan pendidikan.

Program Pensiun adalah penghasilan yang diterima oleh penerima pensiun setiap bulan sebagai jaminan hari tua dan penghargaan atas jasa-jasa Pegawai Negeri selama bertahun-tahun bekerja dalam dinas Pemerintah. Penyelenggaraan pembayaran pensiun dilakukan berdasarkan Undang- Undang Nomor 11 tahun 1969 tentang Pensiun Pegawai dan Pensiun Janda/Duda Pegawai. Sesuai dengan UU tersebut sumber dana pembayaran pensiun berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) (pay as you go).

Penerima Pensiun adalah:

- Pegawai Negeri Sipil Pusat

- Pegawai Negeri Daerah Otonom

- Pejabat Negara

- Hakim

- Penerima Tunjangan Perintis Kemerdekaan

- Penerima pensiun anggota ABRI yang diberhentikan dengan hak pensiun sebelum April 1989

- Penerima pensiun eks PNS Departemen Perhubungan pada PT Kereta Api Indonesia (Persero)

- Pegawai Negeri Sipil eks. Perusahaan Jawatan Pegadaian Departemen Keuangan

Sedangkan kewajiban bagi para peserta program pensiun adalah:

- Membayar iuran sebesar 4,75% dari penghasilan pegawai (gaji pokok ditambah tunjangan isteri dan tunjangan anak) setiap bulan.

- Melaporkan perubahan data peserta dan keluarganya.

Tipu Muslihat Jaminan Hari Tua Ala Asuransi

Sebagian orang masih memandang bahwa uang pensiun merupakan hasil tabungan dari gaji mereka yang selama ini dipotong, dan dikembalikan secara berkala saat mereka pensiun. Padahal uang pensiun yang mereka terima sama sekali bukan dari kantong iuran mereka, tetapi dari kantong APBN 100%. Uang iuran ini lalu diinvestasikan oleh TASPEN di berbagai instrumen keuangan. Berikut adalah tabel berisi perhitungan iuran yang diterima oleh negara dalam kurun waktu satu bulan dan satu tahun.

| Golongan | Jumlah PNS | Nilai Tengah Gaji Pokok | Iuran Pensiun (4,75% dari gaji pokok) | Total Iuran Pensiun |

| I | 15.186 | 2.293.550 | 108.944 | 1.654.423.584 |

| II | 529.835 | 3.154.800 | 149.853 | 79.397.364.255 |

| III | 2.289.039 | 3.983.200 | 189.202 | 433.090.756.878 |

| IV | 821.625 | 4.701.150 | 223.304 | 183.472.149.000 |

| Total Iuran Pensiun per Bulan | 697.614.693.717 | |||

| Total Iuran Pensiun per Tahun | 8.371.376.324.604 | |||

Jika jumlah PNS pada tahun 2024 mencapai 3,65 juta jiwa, dan perkiraan gaji pokoknya seperti di atas dengan asumsi tanpa istri dan anak, maka per bulan pemerintah mendapatkan total iuran hampir Rp 700 miliar dan per tahunnya Rp Rp 8,4 triliun. Nilai ini belum termasuk hasil dari investasi dana tersebut. Data dari OJK sendiri menyatakan jumlah aset total dana pensiun pada September 2024 mencapai Rp 380 triliun. Total aset ini adalah seluruh iuran serta hasil investasi iuran peserta dana pensiun yang diputar di berbagai instrumen investasi sehingga menjadi pemasukan bagi negara. Diantara berbagai instrumen investasi tersebut yang tersbesar adalah Surat Berharga Negara (SBN) mencapai 40% dan Obligasi Korporasi mencapai 20%.

Surat Berharga Negara (SBN) sendiri adalah surat hutang yang diterbitkan pemerintah untuk membiayai anggaran negara. Alias uang iuran pensiun diputar untuk membiayai anggaran negara melalui investasi SBN yang nantinya akan dikembalikan dalam bentuk imbal hasil. Sedangkan Obligasi Korporasi adalah investasi pada surat hutang yang dikeluarkan oleh perusahaan baik BUMN ataupun swasta. Alias penikmat modal terbesar dari iuran pensiun ini adalah pemerintah dan korporat. Belum lagi pemerintah melalui Pengelolaan Badan Penyelenggara Pensiun mendapatkan imbal jasa (fee) sebesar 6,7% dari hasil investasi dikurangi biaya investasi tahun berkenaan.

Sesungguhnya pola program pensiun ini tidak jauh dari pola asuransi jiwa yang memanfaatkan ketidakjelasan akhir umur seseorang untuk meraih keuntungan. Angka harapan hidup warga Indonesia pada tahun 2023 menunjukkan rata-rata usia orang Indonesia mencapai 74 tahun, yaitu selisih 16 tahun dari usia pensiun 58 tahun. Jika seorang PNS yang telah mengabdi dan membayar iuran selama 35 tahun kemudian meninggal sesaat setelah pensiun, maka negara akan untung sebesar 16 tahun uang pensiunnya ditambah iuran pensiunnya yang 35 tahun. Tetapi jika ia hidup hingga 16 tahun setelah pensiunnya, maka negara akan rugi karena harus membayar pensiunnya selama 16 tahun. Disinilah permainan judi dari bisnis asuransi jaminan hari tua oleh negara.

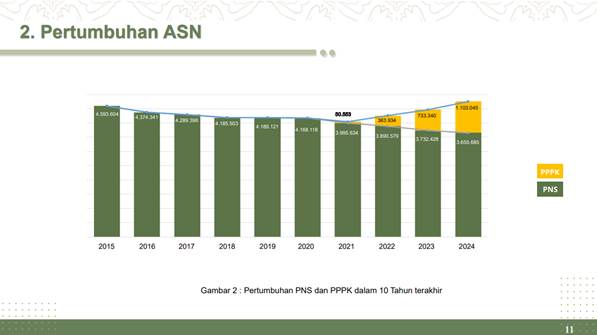

Karena berpotensi membebani negara, tidak heran sejak tahun 2021 pemerintah memberlakukan Pegawai Pemerintah dengan Perjanjian Kerja (PPPK) yang tidak memerlukan uang pensiun bulanan. Mereka baru berhak menerima pensiun bulanan jika masa kerjanya telah mencapai 16 tahun. Angka PPPK kian bertambah setiap tahunnya.

Sejak kemerdekaan, pemerintah baru dua kali melakukan pemutakhiran data PNS, yaitu pada tahun 2002 secara manual dan pada 2014. Pada pemutakhiran yang kedua ini, ditemukan terdapat 97 ribu data PNS fiktif yang tetap menerima uang pensiun. Hal ini menunjukkan adanya celah korupsi pada skema program pensiun.

Iuran pensiun pun bukanlah merupakan tabungan, melainkan paksaan yang menzhalimi pekerja. Pasalnya, pekerja yang tidak mau menabung untuk hari tua dipaksa tetap harus membayar iuran. Hal ini berarti gaji yang ia terima saat bekerja tidaklah senilai dengan gaji yang harusnya ia terima.

Kezhaliman terus bertambah ketika nilai rupiah senantiasa menyusut setiap tahun, sedangkan angka uang pensiun ditentukan dari rupiah gaji terakhir saat pegawai bekerja yang tidak mungkin berubah. Sehingga para pensiunan akan kesulitan memenuhi kebutuhan hidup seiring waktu karena nilai uang pensiun nya yang menurun, sedangkan biaya kebutuhan senantiasa melonjak.

Menteri Keuangan Sri Mulyani pada 2022 sendiri mengatakan bahwa belanja pensiun ASN dalam APBN telah mencapai Rp2.800 triliun dan dianggap membebani negara. Dan jika target pengeluaran pemerintah semakin banyak, maka solusi satu-satunya adalah dengan menaikkan pajak. Apalagi kini program populis dari presiden terpilih banyak sekali dan memerlukan dana yang besar pula.

Sejatinya, program pensiun bukanlah kebaikan dari negara untuk rakyat, karena hampir seluruh dana pensiun merupakan uang dari rakyat sendiri, baik itu iuran pensiun dari peserta pensiun maupun pajak dari rakyat biasa untuk mendanai APBN uang pensiun. Ia hanyalah jalan pintas negara untuk mempercepat dan memperbesar masuknya uang ke kas negara dengan memeras keringat para pekerjanya, tetapi hanya dinikmati segelintir orang. Bahkan bagi elit pejabat, mereka mendapat dana pensiun hingga puluhan juta per bulan, seperti uang pensiun Mantan Presiden Joko Widodo senilai Rp30,2 juta per bulan.

Inilah wujud nyata lepas tangan pemerintah dari menjamin kesejahteraan rakyatnya di hari tua. Jika negara tak ada pun sepertinya rakyat juga bisa menabung sendiri untuk menyiapkan hari tuanya.

Solusi Islam Menjamin Kehidupan Lansia

Solusi mendasar yang Islam berikan adalah perubahan paradigmatik dalam memandang lansia dan hari tua. Islam memandang lansia, walau lemah tubuhnya dan tidak produktif lagi, tetaplah sama seperti manusia pada umumnya yang wajib diurusi dan dijaga jiwanya. Islam tidak memandang manusia sebagai mesin-mesin produksi yang diabaikan ketika telah usang, apalagi dianggap sebagai beban. Tetapi Islam memandang lansia dengan pandangan penuh kemuliaan. Rasulullah saw. bersabda, “Sesungguhnya termasuk dalam pengagungan terhadap Allah Ta’ala adalah memuliakan orang-orang lanjut usia yang muslim” (HR Abu Dawud No. 4843). Dan dalam hadis yang lain Rasulullah saw. bersabda, “Bukan termasuk golongan kami mereka yang tidak menghormati orang-orang lanjut usia di antara kami” (HR Ahmad No. 6937 dan Tirmidzi No.1920).

Hari tua bukanlah momok jika dipersiapkan dengan baik. Islam menganjurkan seorang muslim untuk menjaga kesehatannya, sehingga di usia tua pun tubuhnya masih mampu menjalani hari-harinya dengan baik. Sebagaimana sabda Nabi Shallallahu ‘alaihi wa sallam :

اَلْـمُؤْمِنُ الْقَـوِيُّ خَـيْرٌ وَأَحَبُّ إِلَـى اللهِ مِنَ الْـمُؤْمِنِ الضَّعِيْفِ وَفِـيْ كُـلٍّ خَـيْـرٌ

“Mukmin yang kuat lebih baik dan lebih dicintai Allâh daripada Mukmin yang lemah; dan pada keduanya ada kebaikan” (Muslim No. 2664 dan Ahmad No. II/366, 370).

Dari sisi persiapan finansial pun kita dianjurkan untuk menabung dalam rangka menyiapkan masa-masa sulit, termasuk hari tua. Sabda Rasulullah saw. “Allah memberi rahmat kepada seseorang yang berusaha dengan baik, membelanjakan secara sederhana, dan dapat menyisihkan kelebihan untuk menjaga saat dia miskin dan membutuhkannya.“ (HR Bukhari dan Muslim).

Jikapun di masa tua ia masih mampu bekerja, ia tidak akan meminta-minta kepada anaknya karena ia tidak mau merepotkan orang lain. Sebagaimana hadits “Barangsiapa yang memberi kemudharatan kepada seorang muslim, maka Allāh akan memberi kemudharatan kepadanya, barangsiapa yang merepotkan (menyusahkan) seorang muslim maka Allāh akan menyusahkan dia.” (HR. Abu Dawud No. 3635 dan At Tirmidzi No. 1940).

Selain itu fokusnya di hari tua bukanlah menumpuk harta, tetapi serius menyiapkan bekal akhirat karena ia tahu menurut sunnatullah semakin tua ia, semakin dekat ia dengan ajal. Maka ia tidak akan memusingkan banyaknya harta yang ia miliki, tetapi sibuk memperdalam ilmu, beramal shalih, serta mengajarkan ilmu kepada generasi setelahnya. Inilah tradisi para ulama, dimana semakin tua usianya, semakin banyak majelis ilmu yang ia isi.

Paradigma sang anak pun harus dirubah. Ia akan berupaya untuk merawat orang tuanya sebagai kewajibannya serta berbuat baik kepada mereka. Seperti firman Allah Swt., “Dan Tuhanmu telah memerintahkan agar kamu jangan menyembah selain Dia dan hendaklah berbuat baik kepada ibu bapak. Jika salah seorang di antara keduanya atau kedua-duanya sampai berusia lanjut dalam pemeliharaanmu, maka sekali-kali janganlah engkau mengatakan kepada keduanya perkataan “ah” dan janganlah engkau membentak keduanya, dan ucapkanlah kepada keduanya perkataan yang baik.” (QS Al-Isra’: 23). Rasulullah saw. bersabda, “Celaka, sekali lagi celaka, dan sekali lagi celaka orang yang mendapatkan kedua orang tuanya berusia lanjut, salah satunya atau keduanya, tetapi (dengan itu) dia tidak masuk surga.” (HR Muslim).

Masyarakat pun harus memiliki paradigma kontrol untuk saling menjaga agar tidak ada yang kelaparan. Rasulullah SAW bersabda: “Tidaklah beriman kepadaku orang yang kenyang semalaman sedangkan tetangganya kelaparan di sampingnya, padahal ia mengetahuinya.” (HR At-Thabrani). Sabda Nabi saw. “Barang siapa beriman kepada Allah dan Hari Akhir, hendaklah ia berbuat baik kepada tetangganya.” (HR Bukhari).

Lansia sebagaimana rakyat lainnya di dalam daulah Islam, adalah rakyat yang harus diurusi oleh negara. Karena sabda Rasulullah, “Pemimpin yang mengatur urusan manusia (imam/khalifah) adalah pengurus rakyat dan ia bertanggung jawab atas rakyatnya itu” (HR Bukhari dan Muslim).

Dari sisi kebijakan, jika seorang lansia sudah tidak mampu lagi bekerja, maka lapis pertama adalah anaknya wajib untuk menafkahi orangtuanya. Jika anak tidak mampu, maka akan dibebankan kepada keluarga besar. Jika tidak mampu juga, maka negara akan memberikan santunan yang layak dari kas baitul mal. Serta negara akan menyiapkan tempat tinggal yang layak seperti panti jompo lengkap dengan perawat dan fasilitas kesehatan yang memadai.

Negara akan menindak tegas bagi keluarga yang wajib mengurusi lansia jika tidak merawatnya. Masyarakat juga akan menjalankan fungsi kontrol dan amar makruf nahi mungkar jika melihat kezhaliman terjadi kepada lansia.

Dari sisi kebijakan ekonomi, negara akan menerapkan ekonomi pasar syariah yang akan membuat perekonomian kondusif dan adil sehingga bagi ahli waris mampu memiliki pekerjaan atau bisnis yang mencukupi kebutuhannya dan orangtua.

Negara tidak akan pernah memaksa rakyatnya membayar iuran jika kondisi baitul mal mencukupi. Karena negara memiliki banyak pos pemasukan yang bukan berasal dari pajak. Sehingga negara tidak akan membebankan peran pengelolaan urusan rakyat kepada individu rakyat. Inilah wujud tanggung jawab yang agung pada negara yang berlandaskan syariat Islam. Ini semua hanya akan mampu dicapai jika negara menerapkan syariat secara kaffah melalui institusi negara Khilafah Islamiyah.

You may also like